Peringatan: Tulisan ini akan sangat panjang 😀

“It’s not about how much money you earn, but how much money you can save/invest every month #financiallyfit”

“Menabung saja tidak cukup!” kata Ligwina Hananto waktu membuka acara 2011: Shape Up Your Financial Future Seminar yang diselenggarakan oleh The Daily Media (yang menaungi situs dan forum Mommiesdaily.com dan Fashionessedaily.com) dan Nestle Bear Brand & Fitnesse hari Sabtu, 29 Januari 2011 yang lalu di The Bellezza. Ah, masa sih?

Diawali dengan cerita mbak Wina yang bisa sekolah di luar negeri karena ayahnya menabung 90% dari penghasilannya. Kok bisa? Iyalah, karena beliau bekerja di daerah Sulawesi yang nggak ada mall atau pusat perbelanjaan, dapet rumah dinas dan sebagainya.

Nah, kita yang hidup di kota besar ini bisa nggak menyisihkan 90% uang dari penghasilan untuk ditabung? Boro-boro mau nabung, yang ada tekor melulu karena biaya hidup yang sangat besar. Gesek deh kartu kredit untuk belanja ini itu tapi akhirnya cuma bisa bayar tagihan minimum dan kena bunga per tahunnya yang bisa mencapai 40%. Tanpa sadar, tercekik kita dengan utang yang nggak ada habisnya.

Menurut Ligwina, golongan menengah seperti kita inilah yang termasuk golongan paling miskin. Banyak gaya aja. Keluarga muda, double income, pake BB, punya iPhone, TV plasma, liburan ke Singapore, belanja ini itu. Tapi ternyata masih punya utang kartu kredit yang menumpuk dan nggak investasi. Tahu nggak kalau kita masih punya utang di kartu kredit dan masih asik ngegesek artinya we’re living the lifestyle we don’t deserve. #jleb!

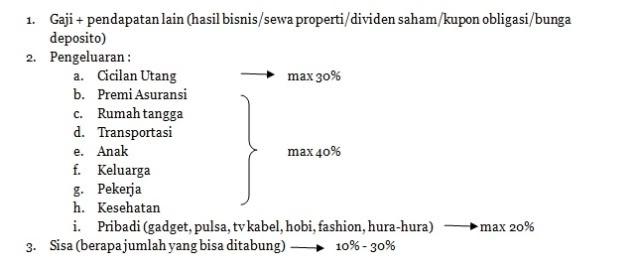

Lalu gimana dong, supaya bisa nabung? Mulai dengan pemeriksaan keuangan pribadi. Kita breakdown dulu pengeluaran bulanan yang rutin ke dalam beberapa pos lalu dicek apakah dari gaji dan pengeluaran rutin itu masih ada sisanya atau malah minus. Cashflow yang sehat sebaiknya memiliki prosentase seperti ini:

Dengan mengikuti perhitungan itu kita bisa menabung dan tetap bisa bersenang-senang karena sudah ada budgetnya.

Cara Efektif untuk Menabung

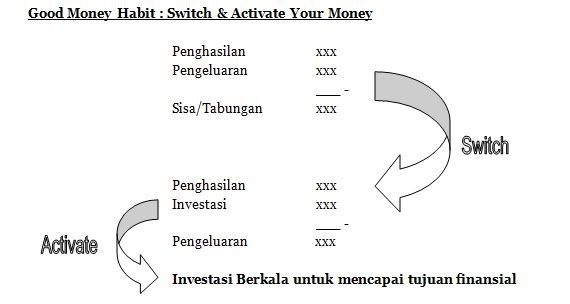

Masalahnya, biasanya kita mendahulukan pengeluaran rutin daripada menabung, sehingga hasilnya kadang-kadang bisa nabung kadang bisa enggak. Supaya bisa memiliki keuangan yang sehat, pertama kita harus komitmen dulu untuk menabung minimal 10% dari penghasilan tiap bulan. Lalu buat 2 rekening yang berbeda. 1 rekening untuk arus keluar masuk uang, 1 lagi khusus untuk tabungan.

Di awal bulan langsung masukan (kalau bisa autodebit lebih bagus) sejumlah uang ke rekening tabungan itu. Sayangnya, kalo lagi “kepepet” kita suka menyabotase rekening tabungan itu sendiri. Gimana dong caranya supaya kita bisa disiplin? Kembali ke langkah pertama: KOMITMEN. Berat? Banget! Tapi kita juga harus tahu TUJUAN LO, APA? untuk menabung itu.

Kenapa nabung aja harus punya tujuan? Apa nggak bisa nabung suka-suka aja gitu?

Kalau punya tujuan, kita akan bisa menentukan mau menabung dengan cara yang efektif. Misalnya nih, menabung untuk pendidikan anak, liburan, beli rumah, menikah (dan menikahkan anak), beli mobil, beli gadget, dll. Lagipula kalo udah tahu tujuannya apa, kita jadi mikir-mikir untuk menyabotase tabungan itu karena ada risikonya, anak nggak sekolah, batal menikah, nggak bisa beli rumah, nggak jadi liburan.

Soal pendidikan anak nih, sebagai orangtua yang bertanggungjawab, kebanyakan kita suka “keblinger” dengan segala produk yang ada embel-embel pendidikan. Asuransi pendidikan, tabungan pendidikan, dll padahal setelah dihitung-hitung produk-produk tersebut nggak bisa menutupi kebutuhan akan dana pendidikan anak saat kita perlukan nanti.

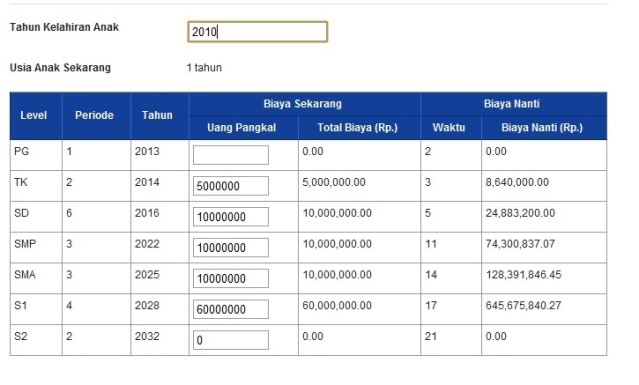

Coba cek deh di kalkulatornya qmfinancial.com berapa dana yang harus kita siapkan saat anak masuk SD, SMP, S1 nanti. Misalnya nih saya pengen masukin Cinta ke sebuah SD yang tahun kemarin uang pangkalnya sekitar Rp 10,000,000.00. Dengan inflasi sekitar 20% per tahun, 2 tahun lagi saya harus sudah punya uang sebesar Rp 14,400,000.00 supaya Cinta bisa sekolah di sana.

Kebetulan saya dan suami ikut program Tabungan Pendidikan dan karena jangka waktunya tinggal 2 tahun lagi, tabungan biasa adalah produk terbaik dengan return sekitar 2% per tahun. Dengan menabung sekitar Rp 500,000.00 per bulan dalam jangka waktu 2 tahun kami bisa mengumpulkan kira-kira Rp 12,000,000.00. Lumayan lah tinggal nambah sedikit. Tapi gimana untuk biaya masuk SMP, SMA, S1 dan mungkin S2. Kekejar nggak tuh kalau cuma pake tabungan pendidikan?

Ya udah ikut asuransi pendidikan aja. Bayar premi tiap tahun minimal 8 juta, nanti tahun ke-6 akan cair 10 juta. Pas kan buat anak masuk SD. Nanti tahun ke-12 dan ke-15 keluar lagi masing-masing 10 juta. Trus tahun ke-18 kita dapet 100juta. Udah termasuk asuransi jiwa yang uang pertanggungannya 100 juta tuh, sama asuransi kesehatan yang plafon kamarnya Rp 250ribu/malam. Eh, tapi beneran bisa menutupi kebutuhan kita nggak? Yuk, mari dihitung satu-satu.

Lihat deh kebutuhan dana pendidikan 1 orang anak di ilustrasi ini:

Kira-kira dari dana yang kita peroleh dari asuransi pendidikan itu cukup nggak untuk menutupi kebutuhan biaya yang harus kita keluarkan? Lalu bagaimana dengan asuransi jiwanya. Uang pertanggungan 100 juta itu banyak lho. Oke, sekarang pengeluaran keluarga per bulan rata-rata berapa? Kalau 3juta/bulan berarti UP itu bisa untuk menopang hidup keluarga yang kehilangan pencari nafkah utama selama maksimal 3 tahun.

Tapi masa iya sih seorang pencari nafkah “cuma” dihargai sebesar harga sebuah mobil. Lalu asuransi kesehatannya, dengan plafon Rp 250,000.00 sehari itu masuk kelas berapa? Sudah termasuk kunjungan dokter, obat dan lain-lain kah? Sehingga saat kita terpaksa rawat inap, operasi dan sebagainya nggak perlu lagi keluar uang.

Lha, sudah terlanjur jalan nih asuransi pendidikannya. Kalau ditutup sekarang kan rugi, uangnya hilang dong. Tapi kalau diterusin akan lebih rugi lagi nggak?

Investasi dengan Tepat

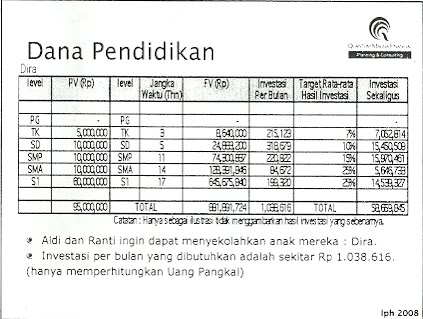

Okelah kalau ditutup kita akan kehilangan uang yang cukup banyak. Tapi dengan budget asuransi pendidikan yang sebesar Rp 8juta setahun itu kita bisa investasikan ke Reksadana sebesar Rp 1,033,616 sebulan untuk bisa menutupi kebutuhan dana pendidikan sampai S1, lalu ikut asuransi jiwa murni term life selama 10 tahun dengan UP sebesar Rp 1M hanya dengan premi ± Rp 3,000,000.00 setahun. Memang jatuhnya akan lebih banyak daripada asuransi pendidikan tapi toh hasilnya jauh lebih maksimal dan sesuai dengan kebutuhan kita.

Kenapa harus investasi? Bukankah risikonya tinggi? Iya, tapi risiko tidak berinvestasi jauh lebih tinggi daripada berinvestasi itu sendiri. Ah, tapi kan anak ada rejekinya sendiri-sendiri. Udah diatur kok sama Tuhan. Yaaaa, so true! Tuhan emang sudah mengatur rejeki tiap anak. Tapi kita sebagai orangtua yang harus pandai mengelolanya.

Yang namanya rejeki itu kan nggak selalu berupa dapat uang jebret pas kita lagi butuh. Bisa berupa kenaikan gaji tiap tahun, bonus, menang undian. Nah, yang seperti itu kalau nggak dikelola dengan baik ya belum tentu kita bisa sekolahin anak sampai setinggi yang dia inginkan. Iya kalo pas waktunya anak masuk sekolah tiba-tiba kita dapat uang sekian belas juta, kalo enggak? Masa anaknya ga sekolah?

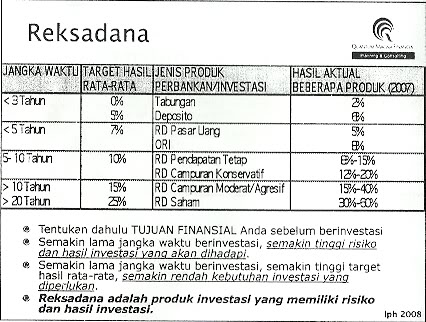

Lalu gimana caranya memilih investasi yang tepat? Kembali lagi ke Tujuan Lo, Apa? Berapa lama waktu yang dibutuhkan untuk mencapai tujuan itu. Semakin lama jangka waktu berinvestasi, semakin tinggi risiko dan hasil investasi yang akan dihadapi.

Semakin lama jangka waktu berinvestasi, semakin tinggi target hasil rata-rata, semakin rendah kebutuhan investasi yang diperlukan. Misalnya saya nih, untuk biaya Cinta masuk SD yang tinggal 2 tahun lagi paling tepat ya pakai tabungan biasa. Meski returnnya sedikit tapi risikonya juga minimal. Sedangkan untuk biaya masuk SMP yang 8 tahun lagi bisa investasi di RD Pasar Uang atau RD Pendapatan Tetap. Lalu untuk biaya masuk SMA dan kuliah dengan jangka waktu 11 dan 14 tahun sebaiknya investasi di RD Campuran atau RD Saham untuk dapat return yang lebih tinggi.

Untuk kebutuhan lain seperti dana liburan, dana pernikahan, dana beli rumah tentu penempatan investasinya beda lagi. Tergantung tingkat kepentingannya. Semakin penting dan semakin singkat kebutuhan dana itu sebaiknya ambil investasi yang risikonya rendah.

Tambahkan Asuransi

Oke, dana pendidikan sudah siap nih. Apalagi? Asuransi dong. Yang dianjurkan oleh Ligwina adalah asuransi jiwa dan asuransi kesehatan.

Kenapa perlu asuransi? Dan siapa yang harus diasuransikan? Asuransi diperlukan untuk melindungi penghasilan yang hilang jika pencari nafkah utama nggak bisa kerja lagi karena meninggal, cacat tetap total atau sakit keras.

Berarti yang perlu diasuransikan ya pencari nafkah utama, bisa suami atau istri. Yang jelas bukan anak yah, karena selama orang tua masih bekerja, jika terjadi sesuatu sama anak tentu orangtua nggak akan kehilangan sumber penghasilan kan? Dan asuransi jiwa ini dibutuhkan hanya saat kita berada dalam usia produktif karena saat kita masuk usia pensiun seharusnya sudah ada dana pensiun.

Untuk asuransi jiwa, mbak Wina menyarankan asuransi jiwa murni dengan perhitungan uang pertanggungan: biaya hidup sebulan X 12 bulan X 10 tahun. Jadi kalau biaya hidup sebulan 3juta minimal perlu asuransi jiwa dengan UP Rp 360,000,000.00.

Pilih jangka waktu dan premi yang sesuai dengan kemampuan kita. Nanti kalau pendapatan dan biaya hidup meningkat bisa bikin asuransi jiwa yang baru.

Sementara untuk asuransi kesehatan kalau dicover kantor nggak perlu bikin lagi asaaaaaal kebutuhan kesehatan benar-benar sudah dipenuhi oleh asuransi itu. Tapi kalau asuransinya terbatas misal cuma dapet dokter umum dan dokter gigi, obat jatahnya 200ribu, rumah sakit kelas 2, rawat inap ditanggung sekian % aja. Berarti kita perlu punya asuransi kesehatan sendiri.

Pilih yang general insurance jangan yang campur dengan produk investasi karena premi akan lebih tinggi dan pertanggungan tidak maksimal. Oya, kalau ikut asuransi jangan mikir untuk cari untung ya apalagi kepikiran rugi, karena tujuan utamanya adalah proteksi bukan investasi.

Gimana, sudah mumet? Saya sudah nih. Padahal baru dana pendidikan dan asuransi aja lho. Abis ngecek-ngecek pengeluaran bulanan aja udah terkaget-kaget karena ternyata cashflow saya nggak sehat *nangisbombay*. PR banget untuk ngeberin cashflow supaya bisa investasi untuk dana darurat dan dana pensiun juga. Semangat! Demi financial freedom di masa depan!

NB:

- angka-angka di atas sekedar ilustrasi.

- Foto-foto: koleksi pribadi, perhitungan dana pendidikan qmfinancial.com dan dari handout seminar Shape Up Your Financial Future

bener2 panjang mba… hm… dicoba..

Nice artikel.. Bbrp hari yg lalu baca di detik ttg pentingnya kita investasi, which is, sangat bertentangan dgn gaya hidup ‘gesek kartu’ untuk punya ‘ini itu’.. dan tulisan ini melengkapi ‘wawasan saya’ yang baru aja tergugah untuk memilih gaya hidup ‘berinvestasi’ ketimbang ‘memanjakan diri’..

Like this…

makasih… hari gini emang harus lebih mikirin investasi karena biaya hidup makin tinggi.

great article. thanks for sharing.

you’re welcome. thank you for visiting my blog 🙂

hwaaaaa…..

aq tersiksa msh single cashflow ancurr

ayooo, mumpung masih single cashflownya dibenerin. biar sejahtera anak istri nanti 😀